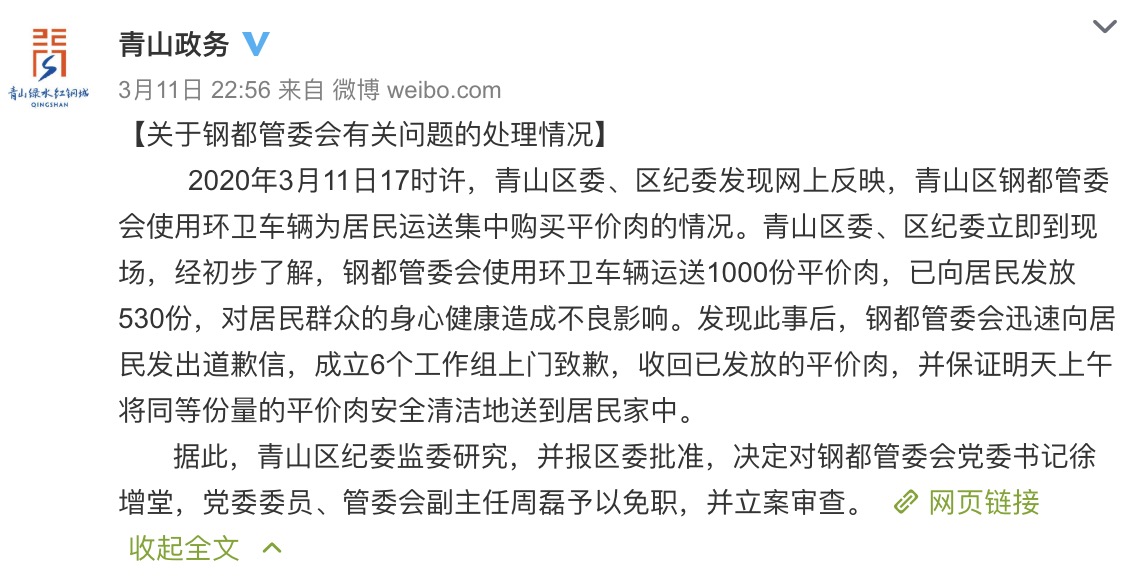

日前,北京法院审判信息网的一则关于VIE架构下境外母公司股权代持纠纷的生效判决引起了市场的特别关注(2018京03民终13487号)。

北京市第三中级人民法院对《许某与蒲某等侵权责任纠纷》作出二审判决,其认为“在湖南电广传媒公司收购掌阔传媒公司的过程中,对拟购买的资产即掌阔传媒公司历史上曾拆除VIE协议控制架构的相关情况进行披露,但对VIE协议架构中境外公司安沃开曼公司的股权转让、代持及回购并未明确要求进行披露……”。这一结论和大家对中国证券监管的普遍认知不同,这也算是国内首例不认可VIE架构下境外公司股东权利的生效判决。

时下,在上市或者并购等资本运作时,股份代持是一个常见的现象。但因股东隐瞒代持、虚假陈述造成上市或者并购不能成功的例子,倒是并不常见。

这一判决,引起众多知名专家学者和科技类VIE创业公司的广泛思考。公开资料显示,蒲某的隐瞒让上市公司错失收购的先机,且浪费大量管理成本及交易费用。然而蒲某却不构成任何违规,且不构成侵权,上市公司和广大投资者吃的亏该找谁呢?

继而人们不禁要问,VIE架构下的开曼公司股权归属究竟要不要披露?如果在资本运作时,代持的股份要不要披露?这一判决对以后的涉及VIE架构公司的上市,特别是科创板将会造成什么样的影响?

案件的前世今生

这是一桩旧案。2010年11月,掌阔传媒公司成立,注册资本50万元。2011年10月,经过增资以及股权转让的方式,掌阔传媒公司的注册资本金增加至85万元。

同一时期,掌阔传媒搭建VIE架构。此后,掌阔传媒公司增资至1000万元,2015年9月,股东蒲某将其持有的掌阔传媒公司的全部股权分别转让给智德创新公司、郭某等。蒲某系智德创新的法定代表人,持有智德创新99.9%股权。

这一年,掌阔科技寻求上市公司并购机会,由于其出色的经营和行业地位,获得了A股上市公司电广传媒的青睐,拟以估值13亿人民币现金加股票方式购买80%的北京掌阔股份,同时拆除VIE架构。

根据公告显示,2015年掌阔科技获得了湖南电广传媒的2亿8千万的第一次增资,湖南电广传媒因而持有掌阔科技21%左右的股权。

此次交易中,监管机构曾出具了质询,掌阔传媒的各方股东做过一份这样的陈述:乙方以及掌阔传媒公司所提供的的掌阔传媒公司以及子公司的全部财务文件或说明以及内容均为真实、完整和准确,并且没有任何可能对本协议所述之交易造成实质性影响的重大遗漏、隐瞒或误导性陈述。

2016年11月,湖南电广拟通过发行股份以及现金购买资产的方式,以10.4亿元的总价款收购掌阔传媒公司80%的股权。各方出具的报告与上述情况一致。

本来各项事项稳步推进,但事与愿违。

在2015年湖南电广对北京掌阔科技的并购期间,持有大量股份的蒲某并未对自己所做代持安排做任何披露,同时,对被其代持股份的好友完全隐瞒并购交易。几位蒲某好友一怒将蒲某和掌阔科技告上了法庭,并举报至中国证监会。在起诉书中,其好友请求确认自己在北京掌阔科技公司中的股权,同时请求蒲某向掌阔科技股权转让的行为无效。由于其好友向证监会的举报,导致湖南电广传媒对于北京掌阔的并购交易严重受挫。

而且,经过此番事件,掌阔科技的收购越来越难以成行,因为股权有争议,市场环境也变了,公司的经营业绩出现了大幅度的波动。

面对此种局面,北京掌阔科技的包括许某在内的其他股东无奈将蒲某起诉,向其索赔几亿元的损失。

许某的诉讼理由

许某是掌阔科技的股东之一,其诉求是智德创新公司、蒲某的行为构成了侵权,要赔偿1017.88万元的经济损失。但一审和二审的判决没有判蒲某赔偿。

一审判决认为,证监会根据相关规定,认定了智德创新公司与蒲易既未违法法定披露业务,也未违反合同约定德披露业务,在许某看来,与证监会的规定直接矛盾,也与上市公司收购交易通例的交易规则和披露规则相悖。

其次,一审法院以王某、方某所持有的安沃开曼公司股权已经被蒲某回购为由,认定蒲莫和德智创新公司未披露股权转让与代持不违法披露要求,进而不构成侵权。

但许某认为,不论回购时间在VIE架构拆除之后,回购本身即是应当披露的事项,蒲某在回购过程中对王某、方某隐瞒交易,侵占了本应由这两位享有的利益,并最终导致并购的失败,显而易见是侵权的。

许某认为,根据湖南电广公司撤回交易的公告以及相关函件内容可以看出,蒲某隐瞒了其曾经发生的股权私下转让和代持事宜的事实直接导致了相关纠纷的产生,进而导致了并购交易的终止。

而智德创新和蒲某认为,安沃开曼公司层面的股权转让实际并非完成,代持也并不存在,这两者的侵权也无从谈起。即便股权转让以及代持的实际存在,两者也没有相关的披露业务。王某、方某纠纷与并购失败之间并不存在因果关系,况且许某并未产生实际损失。

但显然,在许某看来,蒲某的隐瞒代持是并购推迟的一个导火索。没有蒲某的隐瞒代持,就没有后续代持方因利益纠纷向证监会投诉,没有投诉,并购就可以按照原定计划推进。

VIE架构下股权归属要不要披露?

在许某众多的诉讼理由中,有一条受到市场关注——VIE架构下股权归属要不要披露?

记者注意到,按照证券法规,在证券市场的收购交易中,上市公司收购的标的资产须为权属清晰,不存在影响资产独立性的限制,并且无诉讼、仲裁争议或潜在争议等妨碍权属转移的情形资产。

由于上市公司系公共主体,其收购行为不仅涉及其自身,同时也影响到其他投资人的利益以及市场秩序。通常而言,上市公司收购属于积极信息,并因此可能会影响投资人决策和市场走向,但如果标的资产存在权属不清、控制关系不明,或存在影响独立性的协议安排,或诉讼风险的,则将会直接影响标的资产的独立性与价值,影响上市公司对标的资产的收购。这意味着此前市场以及投资人获得的信息存在重大纰漏,最终将直接损害市场秩序以及投资者的投资安全。因此,上市公司收购交易披露的核心要素之一是必须把标的资产的真实权属关系、是否存在可能的涉及诉讼风险等因素完整、准确、充分的予以披露,使得市场以及投资能够据此做出风险判断与投资决策。

那么,针对此次案件中VIE架构拆除时境外公司股权存在代持的,是否需要对代持情况进行披露?

北京大学法学院郭雳教授、北京环球律师事务所律师合伙人李文、北京德恒律师事务所合伙人徐建军联合发表意见称,根据中国证券法律以及证监会的前述规则,对于收购标的资产曾经搭建、拆除VIE架构的,要求VIE架构中境外公司的股权归属进行披露。而在境外公司股东存在代持的情况下,境外公司的登记股东为名义权益人。

实践中,在代持情况下,代持人与被代持人的代持关系也会发生纠纷,而这种纠纷可能构成影响标的资产的独立性,阻碍标的资产权属的转让。

上述专家团表示,在证监会的监管实践中,曾经存在代持的,证监会、沪深交易所则往往会对境外公司代持关系的合法性、VIE架构拆除是否获得境外被代持股东等境外投资人的同意、被代持股东退出是否获得合理补偿以及是否存在纠纷等进行审查,如果存在纠纷的可能性,则会就前述事宜进一步问询,并要求就是否构成交易阻碍等发表意见。

所以在专家团看来,VIE架构拆除时境外公司股权存在代持的,当然应该要进行披露,这样才能保护上市公司和广大投资人的利益。不披露而做出相关承诺,显然构成虚假陈述。

根据公开信息,上面几位专家都是国内证券行业最权威的专家,郭雳教授和徐建军律师是中国证监会发行审核委员会及并购重组审核委员会委员,曾直接负责中国证监市场上市及并购项目的审核批准。

所以人们不禁要问,这一判决,为什么和大家处理证券实务的普遍认知存在巨大冲突?法院作出这一判决的依据为何会颠覆人们的认知?未来,将会对中国涉及VIE架构的资本市场,特别是科创板带来什么影响?